離婚を考えている夫が自営業者。

あなたがそうなら、養育費の取り決めは慎重に対応しなければなりません。

大きな声では言えませんが、自営業者が経費を水増しして、所得隠しをしているのは周知の事実です。

養育費は年収を元に算出されるため、夫が所得隠しをしていれば、正当な養育費を請求することはできません。

所得ゼロ、もしくはそれに近い額で申告していたとすれば、養育費を請求することさえできない可能性さえ出てきます。

離婚後の生活を考えれば、これは何としても避けたいところですよね。

そこで今回は自営業の夫から、正当な養育費を受け取る方法について解説します。

併せて養育費が不払いになった時の対処方法についても解説するので、最後までしっかりと目を通すようにしてください。

まずは自営業者の養育費取り決め時の注意点を理解しよう!

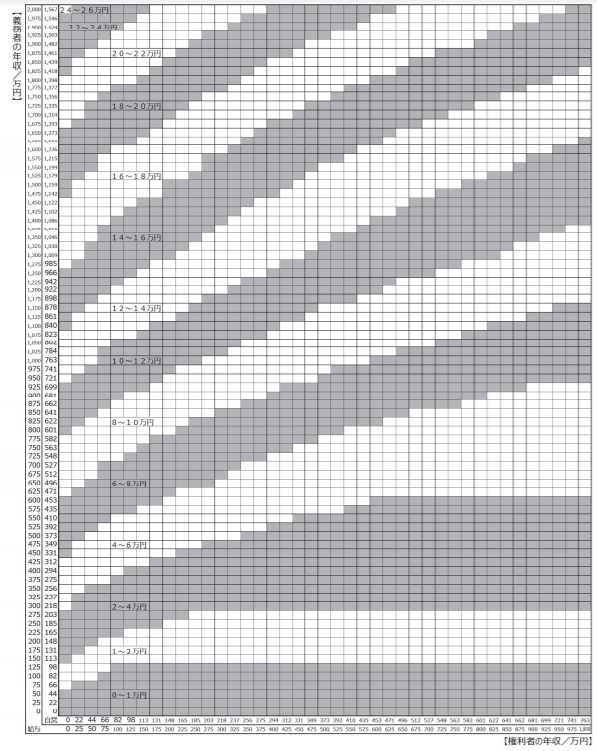

養育費の取り決め時に参考とされている、最もポピュラーな資料が養育費算定表です。

下記3つの条件を把握していれば、誰でも簡単に養育費相場を確認できる点も大きく評価されています。

- 夫婦それぞれの年収

- 子供の人数

- 子供の年齢

下記の様に、この3つの情報が分かれば、養育費相場を目視で簡単に確認することができます。

しかし、ここで注意して欲しいのは年収に対する認識です。

養育費算定表を見る時の年収は、下記の様に給与所得者と自営業者とでは異なります。

- 給与所得者:源泉徴収票の「支払い金額(控除されていない金額)」

- 自営業者:確定申告書の「課税される所得金額」

給与所得者の場合は注意する点は何もありませんが、自営業者の場合は話が別です。

安易に相手が言う年収を認めてしまうと、正当な養育費を受け取ることはできなくなってしまうでしょう。

自営業者の年収には要注意!

自営業者の年収に当たる「課税される所得金額」は、種々の控除がされた金額になります。

ここで注意して欲しいのが、養育費算定表の確認時に自営業者の年収を決定する際の手順です。

裁判所がHPで公表している「算定表の使い方」の中には、下記の通り年収決定時の注意事項が記載されています。

「確定申告書の「課税される所得金額」が年収に当たります。なお「課税される所 得金額」は,税法上,種々の観点から控除がされた結果であり,実際に支出されていない費用(例えば、基礎控除、青色申告控除、支払がされていない専従者給与など)を「課税される所得金額」に加算して年収を定めることになります。」

つまり、確定申告書上では控除されている、「実際に支出されていない費用」を「課税される所得金額」に加算して年収を求めることになるのです。

そのため、「課税される所時金額」を基に年収決定しては、正当な養育費を受けとることはできません。

離婚時に弁護士を雇っていれば、これはちゃんと指摘してもらえるでしょう。

しかし、協議離婚率が80%を超える日本では、養育費取り決めを当事者同士でするケースが少なくありません。

この場合、正しい年収の決定方法を知らず、「課税される所得金額」を基に養育費を決定する人も多く見られます。

これって、信じられないことですよね。

年収を決定する時は、加算が認められている控除額をしっかり加算する必要があります。

この点はしっかりと覚えておくようにしてください。

年収決定時に「課税される所得金額」に加算できる控除はコレ!

年収決定時に「課税される所得金額」に加算する控除には下記のものが挙げられます。

(現実に支出されていないもの)

- 雑損控除

- 寡婦・寡夫控除

- 勤労学生控除

- 障碍者控除

- 配偶者(特別)控除

- 扶養控除

- 基礎控除

これらは税法上の控除科目であり、現実の支出を伴っていないため、「課税される所得金額」に加算できます。

(算定表において既に考慮されているもの)

- 医療費控除

- 生命保険料控除

- 損害保険控除

これらは養育費算定表で標準的な保険医療費や保健掛け金が特別経費として考慮されているため、「課税される所得金額」に加算できます。

(養育費の支払いに優先しないもの)

- 小規模企業共済掛金控除

- 寄付金控除

これら支出は養育費の支払いに優先しないと考えられるので、「課税される所得金額」に加算できます。

収支内訳書の確認も忘れずに!

また、夫が自営業者の場合、必ず確定申告書上の「課税される所得金額」の根拠となる、収支報告書も必ず提出してもらってください。

収支内訳書上で下記のような控除がある場合は、これら控除金額を「課税される所得金額」に加算できます。

- 減価償却費

- 現実に支払われていない専従者給与

がめついと思われても、必ず確認するようにしましょう。

以上の様に自営業者の場合、確定申告書上の「課税される所得金額」には、実に多くの控除がされています。

離婚する夫が自営業者の場合、これら控除額を加算するとしないとでは、請求できる養育費に大きな影響が出ることになるでしょう。

相手が養育費を抑えようと、意図的に確定申告書の「課税される所得金額」を基に、養育費を決定しようとしてくる可能性も否めません。

その時にしっかり「NO!」と言えるように、この年収決定の方法はしっかり理解しておいてください。

ーーー

相手が所得隠しをしている場合の対処方法

今解説した控除額をすべて加算しても、夫の年収はこんなもんじゃない。

そう感じる人もきっといるでしょう。

自営業者の場合、そんなケースは珍しくありません。

婚姻中に生活費を受け取っていたあなたなら、これは容易に判断がつくはずです。

この場合は夫が所得隠しをしている可能性が考えられます。

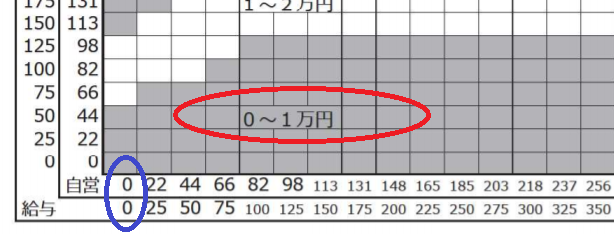

特に確定申告書上で「課税される所得金額」がゼロ、もしくはそれに近い金額であるなら、その可能性は高くなってくるでしょう。

この場合、取れる方法はただ1つ。

裁判所への養育費請求調停しかありません。

至急、裁判所へ養育費請求調停を申し立ててください。

養育費請求調停時の注意点!

控除額を考慮しても、課税所得がゼロだったというケースもあるでしょう。

しかし、これでは満足のいく養育費を受け取ることはできません。

また、生活費を受け取っていたあなたなら、そんなはずがないことは、あなたが一番分かっていることですよね。

「絶対に所得隠しをしている!」

きっと、こう思うことでしょう。

ですが、憶測だけで養育費の増額を求めても、調停員を納得させることはできません。

課税所得がゼロの場合、年収もゼロで養育費を算定することになります。

この場合、下記の様に請求できるのは多くて1万円、請求できないケースも出てくるのです。

仮に夫が「1万円しか払えない!」、「合意しないなら、養育費算定表通りに、養育費は支払わない!」と言ったとしましょう。

この場合、調停委員は1万円で合意することを勧めてきます。

「養育費をもらえないよりは、1万円でももらった方が得ですよ!」

きっとこんな感じで、合意を勧めてくるでしょう。

しかし、あなたに夫が所得隠しをしているという自信があるなら、安易に調停委員の言うことに合意してはなりません。

絶対に所得隠しをしていると主張して、調停委員の考えを変える必要があります。

確定申告書の所得金額が操作された可能性があることを、調停委員に訴える必要があるのです。

増額請求調停を有利に進めるには弁護士への依頼がおすすめ!

養育費請求調停で必要不可欠なのが、弁護士の交渉力です。

下記の様な婚姻中の事実や判例を挙げて、調停委員を納得させる必要があるからです。

- 婚姻期間中に受け取っていた婚姻費用

- 養育費算定表に従わず実質的な判断を下した判例

- 審判申立をする覚悟があること

調停委員が味方についてくれれば、養育費請求調停を有利に進めることができます。

相手が増額請求に応じる可能性もあるでしょう。

また、調停が不成立に終わったとしても、この調停を有利に進められたかどうかは、次に行われる審判にも大きく響いてきます。

裁判官は定期的に調停内容の確認をしており、審判時には調停委員の判断を重んじる傾向が強いからです。

そのため、調停委員を味方につけ、養育費請求調停を有利に進めておけば、養育費請求審判でいい結果を得られる可能性が高くなってきます。

事実、今挙げた通り、養育費算定表に従わず実質的な判断を下した判例も少なくありません。

あなたが希望する金額、もしくは金額アップを期待することはできるのです。

となれば、裁判所に養育費請求調停を、有利に進めなければならないのが必須なのは納得してもらえますよね。

弁護士費用は必要になりますが、この点に留意して弁護士雇用を検討するようにしてください。

下記記事の「弁護士を雇う時に掛かる弁護士費用の相場」で、養育費請求調停に必要な弁護士費用相場と依頼時の注意点を詳しく解説しています。

まずは、端から弁護士を雇う余裕はないと決めつけずに、どれほどの費用が必要なのかを確認してみましょう。

ーーー

夫の所得隠しを裁判所が認めた判例

それでは、引き続き裁判所がどのようなケースで、夫の所得隠しを認めたのかを判例から見ていくことにしましょう。

杓子定規に養育費算定上を基に、養育費を決定する判定ばかりではありません。

養育費算定を度外視し、実質的な所得を基に養育費を決定した判例も数多くあるのです。

その判例は下記記事の「元夫の所得隠しはあきらめるしかないの・・・裁判所判例から確認してみよう!!」で紹介しています。

早速、この記事を覗いて、あなた有利となる判例を確認してみましょう。

自営業者の元夫から養育費が支払われなくなった時の対処方法

不払いの養育費回収に用いられる方法と言えば、強制執行による差し押さえが挙げられます。

相手に差し押さえられる財産さえあれば、高い確率で不払いの養育費を回収できるでしょう。

しかし、差し押さえる相手が、自営業者の場合は少々厄介です。

自営業者の場合、給与所得者と異なり、下記3つが原因となって差し押さえできない可能性が高くなります。

- 給与を差し押さえることができない

- 課税される所得金額が低く申告されているケースがある

- 差し押さえできる財産が少ない

この中でも給与を差し押さえできないのは、差し押さえを妨げる一番厄介な点です。

給与差し押さえができない時は、他の財産を差し押さえるしかありません。

しかし、差し押さえできる財産が少ないときては、さらに差し押さえできる可能性は低くなってくるでしょう。

この問題については、下記の記事で詳しく解説しています。

自営業者の元夫から、差し押さえするために必要な情報と注意点を満載しています。

差し押さえできない時の対処方法も紹介しているので、しっかりと目を通すようにしてください。

まとめ

今回は自営業の夫から、正当な養育費を受け取る方法について解説しました。

自営業者でも株式登記した規模の大きい会社であれば、所得隠しの心配はいらないでしょう。

しかし、個人事業主で中小規模の会社なら、その可能性は否めません。

課税される所得金額が少ないことを主張し、養育費支払いを渋られるケースも想定しておくべきです。

そんな時は今回の記事で紹介した情報参考に、正当な養育費を受け取れるように戦ってください。

あなたの希望する養育費が認められる可能性は十分あります。

端から諦めず、毅然として相手に立ち向かうようにしてください。

コメント