2020年4月に施行された改正民事執行法によって、不払いの養育費回収はしやすくなったと言われています。

確かにこの法改正によって、差し押さえを断念しなければならない人はずいぶんと減るでしょう。

しかし、以前から問題視されていた自営業の元夫からの不払い問題は変わらずじまいです。

財産の差し押さえができずに、泣き寝入りするしかない人は依然少なくありません。

そこで今回は自営業者に対する不払いの養育費回収の実状を紹介し、回収を成功させる為に求められる方法と注意点を解説します。

自営業の元夫からの養育費回収に悩んでいる人は、最後まで目を通して、回収するためのポイントを確認してみましょう。

自営業の元夫に対する強制執行での養育費回収の実状

強制執行をもってしても、自営業の元夫からの養育費回収が困難な理由はただ1つ。

差し押さえる財産が特定できないからです。

確かに改正民事執行法の施行により、相手の財産情報は把握しやすくなりました。

以前なら泣き寝入りしなければならなかったケースでも、回収できる確率はグンと上がったことでしょう。

ですが、これは相手が会社員の場合です。

会社員の所得原資は、勤務先から支給される給与になります。

そのため、相手が会社員であれば差し押さえ財産が特定しやすく、所得をごまかすこともできません。

しかし、相手が自営業者の場合は話が別です。

回収しようとする元妻にとって、下記の阻害要因があるため、会社員よりも差し押さえる財産特定が難しくなってしまいます。

- 給与を差し押さえることができない

- 基礎収入が低く申告されているケースがある

- 差し押さえ可能財産が少ない

上記3つの阻害要因が影響し、法改正により認められた下記制度を利用しても、差し押さえる財産が見つからないことが多いのです。

- 財産開示手続

- 第三者からの情報取得手続

それではこれら阻害要因がどのような影響を及ぼしているのかを、簡単に見ていくことにしましょう。

給与を差し押さえることができない

個人事業主は給与ではなく、年収という形で所得を得ています。

実はこの年収は法的に給与として認められていないため、個人事業主の年収は差し押えることができないのです。

給与以外の個人財産を差し押さえるしかありません。

最も差し押さえしやすい財産となる給与を、差し押さえ対象に選べないというわけですね。

これは差し押さえを申し立てる元妻にとっては厄介な問題です。

ですが、元夫の会社が法人格で代表取締役等の役員であれば、下記報酬が会社から支給されています。

- 代表取締役としての役員報酬

この所得は給与に該当するため、差し押さえが可能です。

よって、元夫が法人格の自営業者であれば、個人事業主の場合より、差し押さえする財産特定がしやすくなります。

だからと言って、簡単に安心することはできません。

必ず差し押さえられるとは言い切れないからです。

基礎収入が低く申告されているケースがある

会社が節税対策のために、経費を多く見積もり、所得を低く申告している可能性は否めません。

所得が低ければ、それだけ役員報酬も低くなるので、中小企業であれば役員報酬がゼロという会社もざらにあります。

この場合は、役員報酬という存在があっても、実際に給与を差し押さえることはできません。

上場している企業であれば、こういった極端な節税対策をすることはありませんが、上場していない中小企業であれば十分に考えられることです。

特に法人ではない個人事業主では所得ゼロ、もしくはマイナスで確定申告しているところも少なくないでしょう。

事実、筆者が知っている個人事業主は、何年も所得ゼロで申告し、その挙句マイナスで申告していました。

「税務署から何も言われないの?」と聞いたところ、

「収支があってれば何も言われない。」

「そこしか見てないんだから。」

と、あっけらかんな顔をして、笑いながら話していました。

給与所得者ならば、こんなことはできません。

しかし、自営業者ならばこんな所得隠しも不可能ではないのです。

このような場合、給与所得があっても、給与所得は差し押さえできないため、他の個人資産を差し押さえるしかありません。

差し押さえ可能財産が少ない

給与以外に差し押さえ可能な財産は下記のものが挙げられます。

- 預貯金や現金、有価証券

- 不動産

- 売掛債権などの動産

この中でも最も有力な差し押さえ財産が預貯金です。

会社名義の預貯金は差し押さえできませんが、個人名義のものなら差し押さえることができます。

しかし、所得をごまかすような人が、事業で得た所得を平然と個人口座にプールしているとは考えられません。

差し押さえに備えて、資産隠しをしている可能性もあるでしょう。

不動産にしても個人名義ではなく、会社名義や親族名義にしているケースが多いようです。

また、個人事業主ならば会社の売掛金を、取引会社から差し押さえるという手もあります。

ですが、この方法は継続してできるものではありません。

何度も続けると会社存続に影響を与え、本当に差し押さえる財産がなくなる恐れがあるからです。

となれば、これは現実的ではないでしょう。

以上の様に自営業者に対して強制執行で養育費回収するのは、会社員よりも困難なのが実情です。

差し押さえる財産がないため、泣き寝入りする可能性も高くなってくるでしょう。

残念ではありますが、これが今の実情です。

自営業の元夫から強制執行により、未払いの養育費を回収する時は、この現実をしっかりと踏まえておきましょう。

自営業の元夫から強制執行で養育費を回収する方法と注意点

元夫が上場している会社の役員であれば、まず養育費支払を拒否することはしないでしょう。

会社役員がそんなことをすれば、すぐさまコンプライアンス問題を取りざたされるからです。

未払いがあったとしても、余程の理由がない限り、話し合いで簡単に決着が付くはずです。

そのため問題となるのは、所得隠しを平気でするような自営業者の元夫が、養育費の支払いを拒んでいるケースに限定されるでしょう。

この場合、取れる方法はただ1つです。

先に紹介した下記方法で早急に所有財産を特定し、早急に差し押さえの申し立てをするしかありません。

- 財産開示手続

- 第三者からの情報取得手続

給与差し押さえができないなら、他の財産を差し押さえるしかないのです。

財産隠しされる前に差し押さえできる財産を特定し、強制執行による養育費回収を成功させるしかないでしょう。

要は時間の勝負というわけです。

早く手続きすればするほど、財産が特定できる可能性は高くなるでしょう。

この2つの方法と手続き時の注意点に関しては、下記の記事で詳しく解説しています。

どうすればいいのかをよく確認して、至急手続きに取り掛かるようにしてください。

離婚する相手が自営業者の場合は、離婚時に必ず債務名義を取得しておこう!

自営業の元夫から未払いの養育費を回収すのは難しいことは理解してもらえたでしょう。

強制執行で回収するには、迅速な手続きが必要不可欠です。

そこで離婚時に心がけてもらいたいのが、債務名義の取得になります。

債務名義とは強制執行を申し立てられる権利を証明した下記の公文書です。

- 確定判決書

- 仮執行宣言付判決書

- 家事調書

- 和解調書

- 調停調書

- 執行認諾文言付き公正証書

この債権名義を取得しておけば、裁判所での調停や審判などの手続きを省いて、直ぐに強制執行の申し立てができます。

先に紹介した下記2つの手続きも、債務名義の取得が申立要件です。

- 財産開示手続

- 第三者からの情報取得手続

そのため、迅速に手続きを完了させるためには、この債権名義の取得は欠かせません。

現在、債権名義を取得していない人は、至急、債権名義を取得してください。

離婚後に債権名義を取得には手間と時間が掛かりますが、支払督促という手続きならば、簡単な手続きですみ、最も最短で取得可能です。

その取得方法は下記記事の「離婚後に債権名義を取得する方法」で分かりやすく解説しています。

必ず目を通して取得方法を確認し、至急手続きに取り掛かるようにしてください。

強制執行で差し押さえる財産がない時の対処方法

強制執行で未払いの養育費を回収する為には、差し押さえる財産があることが前提です。

差し押さえる財産がなければ、強制執行の申し立て自体できません。

しかし、ここまで話した通り、元夫が自営業者の場合は財産特定が難しく、差し押さえる財産がなたったという事態なる可能性は大いにあります。

この場合、差し押さえる財産が見つかるまで、強制執行での養育費回収は諦めるしかありません。

ですが、養育費回収自体は断念しないでくださだい。

他の方法で未払いの養育費を回収することができるからです。

その方法としては、下記の2つが挙げられます。

- 元夫の両親に請求する

- 養育費保証サービスを利用する

これではこれら2つの方法を利用して、養育費を回収する方法を見ていくことにしましょう。

ーーー

元夫の両親に請求する

これは利用できる人が限定されますが、条件が該当すれば元夫の両親に養育費を請求することができます。

その条件は下記の2つです。

- 元夫の両親が養育費支払いの連帯保証人になっている

- 元夫の両親が経済的に裕福で余裕がある

これら条件のいずれかに該当すれば、元夫の両親に養育費の支払いを請求できます。

特に注目してもらいたいのは、1つ目の方法です。

元夫の両親が養育費支払いの連帯保証人になっている場合、その両親に元夫と同じ養育費の支払い義務が課されます。

そのため、差し押さえる財産があれば、この両親に対して強制執行の申し立てをすることが可能です。

自営業の場合、両親のいずれかに資産があるケースが多く、不動産等の名義が両親になっていることも珍しくありません。

離婚時に元夫の両親へ、養育費の連帯保証人になることを離婚条件として、交渉してみるのも良いでしょう。

自営業の夫と離婚する人には、是非とも実践して欲しい方法です。

これなら所得隠しを防ぐこともでき、未払いの養育費を回収できる可能性も高くなるでしょう。

元夫の両親に養育費を請求する方法については、下記記事の「差し押さえる財産が何もない!!元夫に代わって、その両親に未払いの養育費を請求することは可能?」で分かりやすく解説しています。

しっかりと目を通して、強制執行できない場合の回収方法を頭に入れておきましょう。

養育費保証サービスを利用する

また、民間会社の養育費保証サービスを利用するのもおすすめです。

これは保証料を支払うことで、養育費の未払いが発生した時、その額を保証してもらうサービスになります。

申込要件や審査基準、保証上限額など各社違いがありますが、検討してみるだけの価値はあるでしょう。

今では自治体が立て替え払い制度と称して、民間会社へ業務委託して、民間会社の養育費保証サービスを保証料無料で提供しています。

立て替え払い制度を導入している自治体は限られますが、利用できる人はぜひ検討してみるべきです。

この民間会社の養育費保証サービスと自治体の立て替え制度は、下記の記事で詳しく解説しています。

利用できる可能性は十分にあるので、まずはこれら記事に目を通して、回収方法の1つとして検討してみましょう。

元夫の所得隠しは諦めるしかないの・・・裁判所判例から確認してみよう!!

元夫の預金口座の情報開示請求をして、確認したが預金口座がゼロだった。

会社としての所得もなく、他に回収できる財産も見当たらない。

元夫が自営業の場合、こんな結果に終わることは十分考えられます。

しかし、婚姻中に受け取っていた生活費を知っている元妻なら、

「こんなはずはない!」

「十分、養育費に回せる所得があるはずだ!」

と、相手が所得を隠していることは、簡単に気づくことでしょう。

ですが、そうは言ってもその所得がある先を断定して、申し立てない限りは強制執行による差し押さえはできません。

強制執行の申し立てには、差し押さえる財産情報の申告が申立要件になっているからです。

残念ですが、分かっていても証明できないでは、強制執行の申し立ては不受理となってしまいます。

「そんなはずはない!」、「どこかに隠しているはずだ!」と主張しても、申立要件を満たさないことには強制執行の申し立ては受理されないのです。

しかし、養育費の取り決めでは、この主張を裁判所が認めるケースが出ています。

相手の養育費を引き下げは、防ぐことができる可能性があるのです。

ーーー

養育費は必ずしも確定申告書の所得通りとはならない!

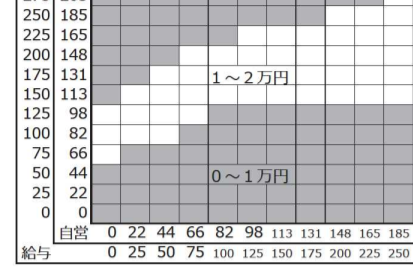

自営業者の場合、養育費は確定申告書に記載された年収を基に決定されます。

そのため、相手が所得ををごまかして確定申告していても、原則その年収に応じた養育費が取り決め額に設定されてしまいます。

下記は裁判所で養育費を決定する際に参考にされる、養育費算定表が示す養育費相場です。

上記のように確定申告書に記載された元夫の年収がゼロならば、養育費は良くて月額1万円、もらえないケースも出てくるというわけです。

しかし、そんなはずがない、経費を水増しして所得隠しをしていると分かっているならば、裁判で争ってみるのもいいでしょう。

確定申告書に記載された年収とは別に、所得があったことが認められ、その金額に応じた養育費の支払いが認められた判例はいくつもあります。

ですが、勘違いしないでください。

他に所得があることが認められても、どこにあるかが特定できたわけではありません。

そのため、この裁判で他に所得があると認められても、その所得の所在が分からない限り、強制執行の申し立ては依然として不可能です。

この点は誤解しないようにしてください。

それでは、裁判所への訴えで、どのような判決が下されたのかを、実際の判例から見ていくことにしましょう。

他に所得があることが認められた判例

確定申告書に記載された年収の他に、所得があると認められた判例は下記の通りです。

①平成19年:神戸家庭裁判所・明石支部での審判

支払い義務者の確定申告書の記載内容

売上:894万円

経費:971万円

所得:23万円

ここから社会保険料等の控除をすれば所得はゼロという申告内容でした。

これに対して裁判所が下した決定は下記の通りです。

本人の下記支出状況を勘案して、同額程度となる170万円の収入があったと認定しました。

食費

マンション家賃

保険料

医療費

たばこ代

この判例のポイントは収入が確定申告書に記載された他にあり、養育費の算定はその収入を加算した状態で決められるべきだと認定した点です。

②平成21年:大阪高等裁判所の決定

支払い義務者の確定申告書の記載内容

売上:5,837万円余り

経費:5,797万円

所得:40万円余り

これに対して裁判所がは様々な事情を考慮し、552万円余りの年収があると認めるべきであると裁決を下しました。

これは養育費ではなく、婚姻費用を争う裁判でしたが、この判例のポイントも収入が確定申告書に記載された他にあるとし、婚姻費用の算定はその金額を基に決定すべきだと認定した点です。

養育費が不当に安いと感じるなら諦めずに訴訟の申し立てを!

以上の様に確定申告書の申告年収に疑いが抱かれるケースでは、その年収をそのまま養育費決定の決定基準として用いるべきではないという決定が下される可能性もあります。

そのため、確定申告書の年収が低いからといって、諦めてしまうべきではないのです。

裁判所での調停は確定申告書の年収をベースに話し合いが行われ、調停員もそれに基づき話し合いを進めようとします。

養育費の算定基準はあくまで、確定申告書の年収というスタンスです。

税務署が認めている年収を、同じ国家機関の裁判所が裁判を経ずに、簡単に覆すことはできません。

調停で確定申告書の年収を元に話が進められるのも当然の事でしょう。

ですが、こういった判例があることを主張し、確定申告書の年収に疑いがあることを証明すれば、審判や訴訟で違った結果を得られる可能性もあるのです。

疑わしいと思うのであれば、確定申告書の金額がそうなっているから仕方ないと諦めず、正当な主張を述べるできでしょう。

また、こういった難しい話し合いでは、弁護士の助力が必要不可欠です。

いい結果を得るためにも、弁護士に依頼するようにしてください。

気になる弁護士費用の相場

当事者同士の話し合いで決着が付かない、養育費の未払い問題を解決するには弁護士の助力が欠かせません。

特に相手が自営業者の場合は回収が難しいことからも、早い段階で弁護士に相談した方が賢明です。

ですが、弁護士費用のことを考えれば、そうやすやすと弁護士を雇うことはできませんよね。

支払う弁護士費用が気になって、腰が引けてしまう人も多いことでしょう。

しかし、未払いの養育費回収に掛かる弁護士費用は、他の案件に比べれば安価な部類に入ると言われています。

しかも、今は弁護士費用の分割払いを受けている弁護士事務者が多くなりました。

そのため高額だと思い込んでいる弁護士費用も、案外払えないことはない金額だったということも多いのです。

まずは未払いの養育費回収に掛かる弁護士費用の相場を確認して、それを分割払いで支払うとどうなるかを試算してみるべきでしょう。

この弁護士費用の問題に関しては、下記の記事で詳しく解説しています。

まずは目を通して、支払いが可能かどうかを確認してみてはいかがでしょうか。

まとめ

今回は回収が難しいと言われる自営業の元夫から、強制執行で未払いの養育費回収について検証しました。

回収が難しい一番の原因は、差し押さえる財産の特定が難しいことにあります。

回収を成功させるためには、早急な対応が欠かせません。

差し押さえる財産が特定できなければ、強制執行による回収は不可能となるでしょう。

しかし、回収方法は強制執行だけではありません。

簡単に諦めず、紹介した他の方法も試して、回収できる方法を模索してください。

コメント