養育費の受け取りで、多くのシングルマザーが心配するのが税金問題です。

「受け取った養育費は所得になるの?」

こんな疑問を抱くシングルマザーは、意外に多いのではないでしょうか。

しかし、安心してください。

養育費は原則、非課税です。

受け取り方法によっては課税対象となることもありますが、支払い期間を決めて、毎月一定額を受け取るのであれば、税金を気にする必要はありません。

そこで今回は養育費を受け取り時に知っておいて欲しい、養育費と税金の関係について分かりやすく解説します。

最後まで目を通してもらえば、あなたの心配はきっとすべて解消できるはずです。

読み漏らさずに、しっかりと目を通すようにしてください。

受け取る養育費は所得にはならない!

冒頭で言ったように、養育費は原則非課税です。

そのため、養育費は所得には当たりません。

仮に養育費が所得に当たるのであれば、当然、所得税の支払いが課せられます。

となれば、原則非課税の養育費が所得に当たらないことは明白ですよね。

ですが、後述する受け取った養育費が、贈与税の課税対象になるケースがあるように、所得税の課税対象となるケースはあります。

しかし、受け取った養育費を子供の養育目的に使用さえしていれば、絶対に所得税の課税対象になることはないのです。

養育費が所得税の課税対象になるのを防ぐには、この点をしっかりと理解して、子供の養育以外に使わないようにすれば何の問題もありません。

これさえ守ってもらえば、所得税については安心してもらっていいでしょう。

養育費が所得に当たらないのは所得税法を見ても明らか!

所得税法では、養育費は下記の様に非課税となると規定しています。

「次に掲げる所得については、所得税を課さない。」

「十五 学資に充てるため給付される金品(給与その他対価の性質を有するもの(給与所得を有する者がその使用者から受けるものにあつては、通常の給与に加算して受けるものであつて、次に掲げる場合に該当するもの以外のものを除く。)を除く。)及び扶養義務者相互間において扶養義務を履行するため給付される金品。」

(所得税法第9条1項15号)

養育費は「扶養義務者相互間において扶養義務を履行するため給付される金品。」に当たるため、所得税の課税対象とはならないのです。

しかし、先に言ったように、受け取った養育費が所得税の課税対象となるケースもあるので、この点には注意しなければなりません。

それでは引き続き、養育費が所得税の課税対象となるケースを見ていくことにしましょう。

養育費が所得税の課税対象となるケース

下記いずれかのケースでは、受け取った養育費が所得税の課税対象となってしまいます。

- 社会通念上、相当ではない金額の養育費を受け取っている場合

- 養育費を子供の養育費目的以外に使用した場合

受け取る養育費の金額、または受け取った養育費の使用使途は、当事者同士でないと分かりません。

特に協議離婚で養育費の取り決めをした場合は、裁判所も介していないので、税務署が納税を求めてくるとは考えにくいのが実情です。

しかし、あなたがこれらいずれかに該当する場合は、所得税の課税対象となる可能性があることは確かでしょう。

どのような状況で所得税の課税対象となるのかは、しっかりと把握しておくことをおすすめします。

社会通念上、相当ではない金額の養育費を受け取っている場合

養育費はいくら支払わなければならないと、法律で明確化されているわけではありません。

基本的に養育費の取り決めは、当事者同士の話し合いで決定するものとされています。

そのため、いくら支払われるかについては、当事者同士の話し合いしだいです。

しかし、子供の養育費には、おのずから相当とみなされる支払い額の範囲があります。

よって、社会通念上、相当ではない金額の養育費を受け取っている場合は、先ほどの所得税法で規定されている「扶養義務者相互間において扶養義務を履行するため給付される金品。」の範囲を超えるとして、所得税の課税対象となる可能性が出てくるのです。

養育費を子供の養育費目的以外に使用した場合

養育費は「子供の扶養義務を履行するため給付される金品。」です。

そのため、受け取った養育費は、子供の養育にのみに使用されなければなりません。

それ以外の使用使途に養育費を使用した場合、所得として扱われ、所得税の課税対象に相当するのです。

例えば下記のような例では、使用した養育費の金額が所得税の課税対象に相当します。

- 養育費を原資として株式を購入した

- 養育費を原資として家やマンションを購入した

- 養育費を原資として自動車を購入した

- 親が養育費を自分の遊興費に充てた

受け取った養育費を子供の養育以外に使用すれば、所得税法で規定された「扶養義務者相互間において扶養義務を履行するため給付される金品。」ではなくなってしまいます。

そのため、所得税の非課税対象からは除外されてしまうのです。

バレなければいい、バレる可能性は低いと考える人もいるでしょう。

しかし、バレれば確実に所得税の支払いが求められることになります。

怪しんだ元夫が連絡しないとも限りません。

絶対にバレないとは言い切れないのです。

この点はしっかりと理解しておくようにしてください。

養育費が贈与税の課税対象となるケースも・・・

また、中には養育費の一括請求を求める女性もいるようです。

養育費の一括請求には下記のようなメリットもあるので、離婚する夫が合意するのであれば、おすすめな回収方法と言えるでしょう。

- 養育費不払いの心配がいらない

- 安心して離婚後の生活に臨める

しかし、養育費の一括請求で注意して欲しいのが贈与税の存在です。

受け取る金額によっては、驚くような高額の贈与税が課税される可能性も出てきます。

養育費の一括受取りは贈与税の課税対象になる!

あなたが養育費の一括請求を考えているなら、1つだけよく理解しておいて欲しいことがあります。

それは、一括で受け取った養育費は、贈与税の課税対象になってしまうという点です。

贈与税率は受け取る養育費の金額によって異なります。

しかし、贈与税率は低くても受取額の10%(200万円以下の場合)、高ければ受取額の55%(3,000万円を超える場合)もの税率が課されるのです。

月額養育費が10万円、これを20年間支払うと取り決めたとしましょう。

この場合、一括で受取金額は2,400万円に上り、50%もの贈与税率が掛かってきます。

受け取った養育費の半分を、税金として納めることになるのです。

となれば、安易に養育費の一括請求なんてできやしませんよね。

しかし、安心してください。

養育費を一括で受け取ったとしても、この贈与税の支払いを回避する手立てはちゃんと用意されています。

適正な手続きさえすれば、贈与税の支払いを免れることは可能です。

この養育費一括請求時の贈与税問題については、下記の記事で分かりやすく解説しています。

あなたが養育費の一括請求を考えているなら、しっかりと目を通して、このデメリットへの対処方法を理解するようにしてください。

ーーー

生活保護は収入認定されるの・・・

あなたの夫が、生活保護を受けているとしましょう。

この場合、受け取っている生活保護費は収入としてカウントできるのでしょうか。

また、あなたが別居生活に入ったのであれば、下記制度の利用も検討することでしょう。

- 児童扶養手当

- 児童手当

この際、養育費の取り決めで気になってくるのが、これら制度によって得ている金銭が収入に当たるのかどうかです。

生活保護等の制度で得た金銭は収入には当たらない!

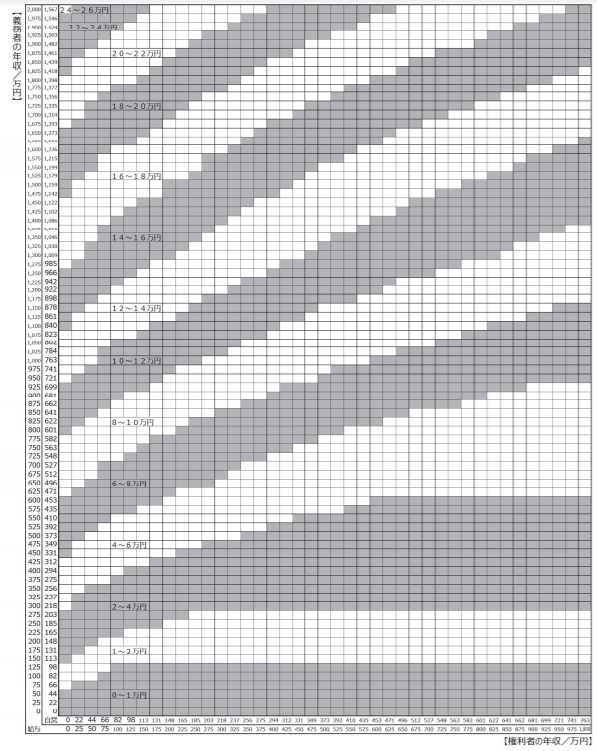

養育費の取り決めでは、夫婦それぞれの年収が重要になってきます。

その理由は、あなたの年収がいくらあるか、夫の年収がいくらあるのかで、支払われる養育費が大きく違ってくるからです。

これは、下記の養育費算定表を見てもらえば、納得してもらえるでしょう。

となれば下記3つが収入とみなされるかどうかは、養育費を決める上で重要なポイントになってきますよね。

- 生活保護費

- 児童扶養手当

- 児童手当

しかし、これら3つは養育費の取り決めでは、収入とはみなされないのが一般的です。

養育費の決定では、これら3つの制度で受け取っている金銭を、年収に加える必要はないでしょう。

ですが、その一方で収入としてカウントすべきだという考えもあります。

それでは、これら3つの制度で得た金銭が収入とはみなされるかどうか、その見解を見ていくことにしましょう。

生活保護

夫が生活保護を受けているなら、それだけの収入があるのだから、養育費取り決め時には年収に反映されるべきだ。

こう考える女性は多いことでしょう。

しかし、生活保護費は、必要最低限の生活を営むために支給されているものです。

厚生労働大臣が定める最低生活費を基準として、収入がこの最低生活費に満たない差額が生活保護費として支給されます。

厚生労働省がHPで公開している、生活保護費についての下記説明を見てください。

「生活保護は世帯単位で行い、世帯員全員が、その利用し得る資産、能力その他あらゆるものを、その最低限度の生活の維持のために活用することが前提でありまた、扶養義務者の扶養は、生活保護法による保護に優先します。」

少々分かりずらい説明ですが、分かりやすく要約すると下記の通りです。

「生活保護費は養育費を支払った後で、最低生活費に足りない分を支給するため、養育費の決定時に生活保護支給額を収入として加算する必要はない。」

という内容になります。

しかし、これは生活保護費を「生活保護制度」の観点から見た見解です。

そのため、生活保持義務の観点から見れば、違った見解が出ています。

「収入としてカウントすべきだ!」という考えもあるのです。

生活保持義務の観点からすれば生活保護費は収入に当たる!

生活保持義務とは親が子供に対して、自分と同等の生活レベルを維持することを義務付けたものです。

つまりこの考えからすると、生活保護費を収入とみなして、その収入水準で得られる生活レベルを子供に提供すべきだという見解が成り立ちます。

あなたが生活保護を受けており、養育費請求しても「生活保持義務」を観点とする見解は適用されません。

そのため、生活保護制度を観点とする見解が適用されるので、収入とみなされることはないでしょう。

ですが、夫が生活保護受給者である場合は、以上の様に収入として加えるかどうかは見解が分かれてくるのです。

現在は、生活保護制度の観点から収入には加えないという考え方が有力ですが、これは養育費を決定する上で重要なポイントになります。

あなたが夫の生活保護費を収入に加えたいならば、これは法的見解が問われる問題です。

個人での対応は無理でしょう。

弁護士等の専門家にしっかりと相談して、交渉に備えることをおすすめします。

児童扶養手当・児童手当

児童扶養手当と児童手当の概要は下記の通りです。

- 児童扶養手当:児童を養育する家庭に支給することで、生活安定を図り、児童の成長に役立てることを目的とした支給制度

- 児童手当:両親のどちらかと生計を共にしない児童を育成する家庭の生活安定と自立、そして児童の福祉増進を目的とした支給制度

これら手当は、生活保持義務に基づき支払い義務が課されている養育費とは、全く異なる観点からの公的支援制度になります。

養育費の支払い義務者である夫の収入が低い場合、あなたが受け取っている支給額を収入として考慮すべきだという考えはあります。

しかし、基本的には養育費の決定時に収入としてカウントされることはありません。

過去にも、児童手当を養育費の決定時に考慮すべきだという訴えがありました。

しかし、裁判所は下記の様に、考慮すべきではないと判決を下しています。

(訴訟内容)

子供のある夫婦の離婚時の養育費取り決めにおいて、平成22年4月より国から支給されることになった子ども手当(現在の児童手当)を、子供の養育費算定時に考慮すべきだとの訴え。

(判決)

この訴えに対して裁判所は子ども手当の支給について、下記理由を踏まえた上で、裁判所は子供の養育費の算定にあたって考慮すべきではないと判決を下しました。

- それが単年度限りの法律に基づくものであること

- 支給の趣旨・要件など

*広島高等裁判所:平成22年6月24日・離婚等請求控訴事件

生活保護とは異なり、養育費決定時には得ている支給額を気にする必要はないでしょう。

ーーー

まとめ

今回は養育費を受け取り時に知っておいて欲しい、養育費と税金の関係について解説しました。

原則、養育費は非課税です。

税金の支払いや確定申告の心配はいりません。

しかし、今回解説したように、課税対象となるケースも出てきます。

これだけは絶対に避ける必要があるでしょう。

今回挙げた課税対象となる条件にあなたが該当するようであれば、税金対策を講じる必要があります。

しっかりと税金対策を講じて、本来なら支払う必要のない税金を、支払わなくて済むようにしてください。

コメント